Penghasilan Dibawah 4 8 Miliar

Perhitungan Pajak Penghasilan yang Terutang. 25 x 50 x 499726027 62465753.

11052020 Jika penghasilan suatu koperasi pada tahun pajak sebelumnya berada di bawah Rp48 miliar maka anda membayar PPh Final Pasal 4 ayat 2 dengan tarif 05.

Penghasilan dibawah 4 8 miliar. Pengusaha kategori ini juga tidak perlu lagi melaporkan Surat Pemberitahuan SPT Masa PPN sehingga biaya kepatuhan perpajakan cost of compliance menjadi lebih rendah. 24102018 Ternyata DJP mengizinkan para pengusahaperusahaan yang tidak memenuhi syarat omzet untuk memilih atau mengajukan pengukuhan sebagai PKP. Perubahan tarif PPh Final UMKM tersebut tercantum dalam PP No.

Jakarta CNBC Indonesia - Penantian lama pelaku usaha mikro kecil dan menengah UMKM beromzet di bawah Rp 48 miliar mendapatkan tarif pajak. Peredaran bruto omzet merupakan jumlah peredaran bruto omzet semua geraicounteroutlet atau sejenisnya baik pusat maupun cabangnya. Hal itu dinyatakan dalam Peraturan Menteri Keuangan PMK Nomor 197PMK032013 yang diterbitkan baru-baru ini.

48 Milyar sesuai PP 46 Admin 927 PM PAJAK. 23092016 Peredaran Bruto perusahaan saya di bawah 48 M namum belum bisa ikut pph 1 karena baru beroperasi Jika salah mohon dibantu. 03012014 Dengan naiknya batasan omzet ini maka pengusaha yang omzetnya tidak lebih dari Rp 48 miliar dan memilih untuk menjadi non PKP tidak diwajibkan membuat Faktur Pajak.

09012021 Peraturan Pemerintah Nomor 46 Tahun 2013 memuat tentang diberlakukannya tarif PPh Final 1 yang ditujukan kepada Wajib Pajak pribadi dan badan yang memiliki penghasilan dengan omzet usaha dibawah 48 miliar dalam satu tahun. Contoh Perhitungan Pajak Omset Diatas 48 Miliar. Caranya sama seperti pengusaha dengan omzet di atas Rp 48 miliar yakni dengan mengajukan langsung ke KPPKP2KP.

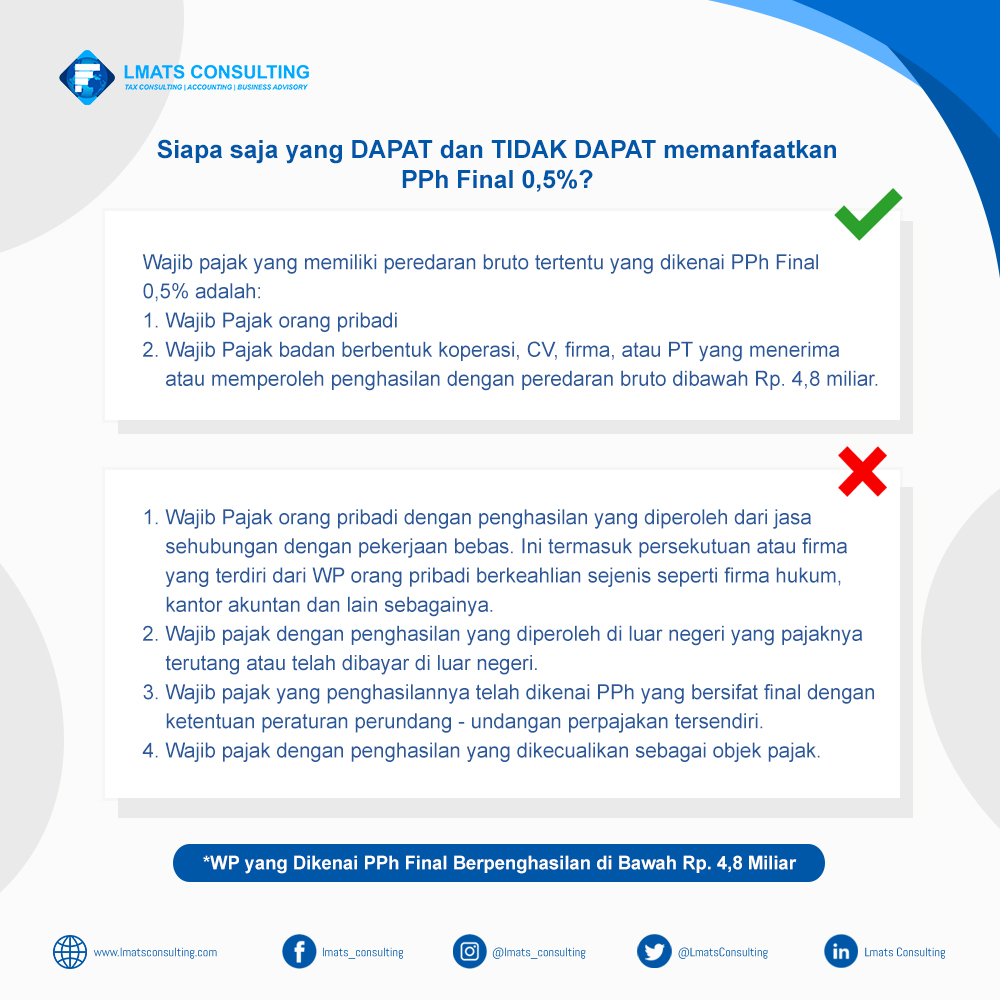

Pajak Penghasilan yang mendapat fasilitas. 26062013 Jakarta - Bagi Wajib Pajak Orang Pribadi dan Badan yang menerima penghasilan dari usaha dengan peredaran bruto omzet tidak melebihi Rp 48 miliar dalam satu tahun pajak akan dikenai pajak dengan tarif Pajak Penghasilan PPh yang bersifat final sebesar 1 persen. 14052019 Untuk wajib pajak badan yang memiliki peredaran bruto dibawah Rp 48 Miliar dikenakan tarif pph final sebesar 05 dalam 1 tahun masa pajak.

Sebagaimana diatur dalam Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan UU PPh Wajib Pajak Badan dalam negeri dengan peredaran bruto sampai dengan Rp 50 Miliar. Contoh Penghitungan PPh WP Badan Yang Peredaran Brutonya Tidak Melebihi Rp. Artinya dikecualikan dari kewajiban memungut menyetor dan melaporkan PPN terutang.

Apakah PTKT pendatapan bruto penjualan - pengeluaran perusahaan 2. Mengapa Pengusaha Beromzet di Bawah Rp 48 M Ingin Dikukuhkan Sebagai PKP. 03092020 Pajak Penghasilan Badan atau PPh Perusahaan yang omzetnya Rp 48 miliar sampai Rp 50 miliar mendapatkan mendapat fasilitas berupa pengurangan tarif sebesar 50 dari tarif yang seharusnya.

28052019 Perhitungan Penghasilan Kena Pajak yang mendapat fasilitas 4800000000 7300000000 x 760000000 499726027. 02072019 Bagi Wajib Pajak yang menyelenggarakan Pencatatan Penghasilan Kena Pajak dihitung dengan Norma Perhitungan Penghasilan Neto NPPN yang dibuat oleh Dirjen Pajak kemudian dikurangi Penghasilan Tidak Kena Pajak PTKP menggunakan rumus berikut. Bagaimana cara menghitung Ptkp dari penjualan barang saya.

CV atau Firma yang dibentuk oleh beberapa Wajib Pajak orang pribadi yang memiliki keahlian khusus dan menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan bebas. 09032015 Mulai 1 Januari 2014 pengusaha dengan penjualan omzet tak lebih dari Rp 48 Milyar setahun tidak wajib berstatus Pengusaha Kena Pajak PKP. Objek Pajak Penghasilan dari usaha yang diterima atau diperoleh wajib pajak dengan peredaran bruto omzet yang tidak melebihi Rp48 miliar dalam 1 tahun pajak.

30042020 Insentif perpajakan bagi pelaku UMKM yang omzetnya masih di bawah Rp 48 M per tahun. Untuk koperasi dengan penghasilan di bawah Rp48 miliar cukup mencatat seluruh jumlah penghasilan bulanan kemudian dikalikan dengan 05 itu pajak yang dibayar dan bersifat final. Penghasilan Kena Pajak yang tidak mendapat fasilitas.

Wajib Pajak yang memilih menggunakan tarif umum pajak penghasilan walaupun omset masih di bawah Rp 48 miliar. 03012014 TEMPOCO Jakarta - Direktorat Jenderal Pajak Kementerian Keuangan menaikkan batasan Pajak Pertambahan Nilai bagi pengusaha dengan omzet penjualan dari Rp 600 juta menjadi Rp 48 miliar. Pajak yang terutang dan harus dibayar adalah 1 dari jumlah peredaran.

Perubahan ini tercantum dalam Peraturan Menteri Keuangan PMK Nomor 197 yang ditetapkan pada 20 Desember 2013 dan mulai efektif pada 1 Januari 2014. 760000000 499726027 260273973. Saya kira di sini pemerintah telah menurunkan tarif PPh pajak penghasilan final utk UMKM dari 05 menjadi 0 persen kata Jokowi saat memimpin rapat kabinet terbatas lewat video conference Rabu 29 April 2020 seperti dikutip dari kompascom.

24092018 Terdapat pengecualian Wajib Pajak yang tidak memanfaatkan PP 23 yaitu. 11062020 Perhitungan pph badan omset dibawah 48 miliar sesuai ketentuan pemerintah yang baru dapat diilustrasikan sebagai berikut ini PT Rafinternet memiliki penghasilan bruto sebesar Rp 500000000 dengan laba fiskal sebesar Rp 100000000. 16022021 Wajib pajak yang mengalami penurunan omzet menjadi di bawah 48 miliar rupiah tidak bisa lagi menggunakan tarif PPh final 05.

Berbeda dengan ketentuan sebelumnya PP Nomor 46 Tahun 2013 PP Nomor 23 Tahun 2018 tidak memfasilitasi perubahan tarif yang digunakan wajib pajak dengan mengikuti besaran omzet tahunan yang diperoleh. Aturan ini berlaku mulai 1 Juli 2018. Peraturan Pemerintan Nomor 46 Tahun 2013 mulai berlaku tanggal 1 Juli 2013 maka sejak berlakunya PP tersebut perhitungan pajak terutang wajib pajak badan yang peredaran brutonya tidak melebihi Rp.

Cara Menghitung Pph Badan Bagi Wajib Pajak Badan Sni Consulting

Cara Menghitung Pph Badan Bagi Wajib Pajak Badan Sni Consulting

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Pt Destinasi Tirta Nusantara Tbk Mencatatkan Pendapatan Sebesar Rp 507 Miliar Sepanjang 2017 Naik Tipis Dari Rp 503 Miliar Di Tahu Keuangan Penguatan Industri

Pt Destinasi Tirta Nusantara Tbk Mencatatkan Pendapatan Sebesar Rp 507 Miliar Sepanjang 2017 Naik Tipis Dari Rp 503 Miliar Di Tahu Keuangan Penguatan Industri

7 Poin Penting Dalam Pp 23 2018 Tentang Pph Final 0 5

7 Poin Penting Dalam Pp 23 2018 Tentang Pph Final 0 5

Bagaimanakah Perhitungan Spt Badan Untuk Omzet Dibawah 4 8 M Setahun Vopindo

Bagaimanakah Perhitungan Spt Badan Untuk Omzet Dibawah 4 8 M Setahun Vopindo

Guna Mempercepat Perkembangan Umkm Sekaligus Menjawab Keluhan Umkm Selama Ini Pemerintah Siap Menurunkan Tarif Pajak Penghasilan At Pemerintah Luhan Keturunan

Guna Mempercepat Perkembangan Umkm Sekaligus Menjawab Keluhan Umkm Selama Ini Pemerintah Siap Menurunkan Tarif Pajak Penghasilan At Pemerintah Luhan Keturunan

Contoh Soal Perhitungan Pph Pasal 25

Contoh Soal Perhitungan Pph Pasal 25

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Umkm Beromset Di Bawah Rp 4 8 M Bayar Pajak Hanya 0 5

Umkm Beromset Di Bawah Rp 4 8 M Bayar Pajak Hanya 0 5

Tunggak Pajak Rp 5 4 Miliar Mall Baywalk Pluit Dipasangi Stiker Penunggak Pajak

Tunggak Pajak Rp 5 4 Miliar Mall Baywalk Pluit Dipasangi Stiker Penunggak Pajak

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Ketentuan Pajak Omzet Diatas 4 8 Miliar Klikpajak

Pph Pasal 4 Ayat 2 Penjelasan Objek Subjek Tarif Dan Contoh

Pph Pasal 4 Ayat 2 Penjelasan Objek Subjek Tarif Dan Contoh

:strip_icc():format(jpeg)/kly-media-production/medias/1278436/original/052552600_1467276271-2.jpg) Pajak Umkm Omzet Rp 4 8 Miliar Turun Jadi 0 5 Persen Berlaku 1 Juli Ini Bisnis Liputan6 Com

Pajak Umkm Omzet Rp 4 8 Miliar Turun Jadi 0 5 Persen Berlaku 1 Juli Ini Bisnis Liputan6 Com

Kebahagian Masyarakat Indonesia Di Bawah Malaysia Databoks Indonesia Malaysia

Kebahagian Masyarakat Indonesia Di Bawah Malaysia Databoks Indonesia Malaysia

Cara Lapor Pajak Perusahaan Non Pkp Pajak Io

Cara Lapor Pajak Perusahaan Non Pkp Pajak Io

Pajak Penghasilan Pph Final Lmats Consulting

Pajak Penghasilan Pph Final Lmats Consulting

Omzet Kurang Dari Rp 4 8 Miliar Ukm Tak Bayar Ppn Bisnis Tempo Co

Wajib Pajak Badan Begini Cara Menghitung Pph Badan

Wajib Pajak Badan Begini Cara Menghitung Pph Badan

Syarat Pengajuan Pkp Latihan Buku Pengusaha

Syarat Pengajuan Pkp Latihan Buku Pengusaha

0 Response to "Penghasilan Dibawah 4 8 Miliar"

Post a Comment

Silahkan berikan komentar anda dengan cara yang benar, sopan dan bertanggung jawab. Komentar yang mengandung pornografi, kekerasan, link hidup dan iklan tidak akan kami tampilkan karena akan merugikan pihak kami, terima kasih.